月額200円格安スマホ保険のmysuranceの口コミや評判は?安い保険のデメリット・補償範囲を徹底解説

この記事でわかること

スマホ保険はスマホを購入すると、入るか入らないかどうしよう。やっぱり怖いからスマホ保険に入りたい…

とはいっても、スマホ保険は各社からでており

- どれがいいかわからない

- 結構口コミ悪いけど格安のスマホ保険って大丈夫?

このように感じる方も多いハズです。

こんな疑問に答えるために、格安スマホ保険をふくめ、数多く利用してきたボクが格安スマホ保険「mysurance」のリアル体験談、口コミ・評判をまとめました!

結論を先にいうと、mysuranceは画面割れのみ補償を希望しているならあり!しっかり補償に入りたいならなし!です。

- 月額に支払う保険料を極限まで落としたい

- 補償はそこまで必要じゃない

- 悪い口コミが気にならない

上記に該当するようであれば、mysuranceをぜひ検討してみてください。

ただし補償をしっかり求めるならモバイル保険のような安くて補償が充実している保険がおすすめです。

こびぃ

こびぃボクは、今格安スマホ保険に入っていないけど、目的があえば利用を推奨するよ!

ちなみに

簡単まとめ

では「月額200円格安スマホ保険のmysuranceの口コミや評判は?安い保険のデメリット・補償範囲を徹底解説」について書いていきます。

月額200円の格安スマホ保険のmysuranceとは?

mysuranceとは 月額200円・月額470円から選べる格安SIM対象のスマホ保険です

スマホ保険のmysuranceは「損保ジャパン」の100%子会社、株式会社mysuranceが提供している保険サービスです。

こびぃ保険の名前と会社の名前が同じだね!

事故対応時の満足度は95%以上を獲得しています。

mysuranceは格安SIMのみ保険加入ができる

docomo・au・SoftBankのキャリアスマホを利用している方は

- Apple Care+

- その他保険会社のスマホ保険

- キャリア会社スマホ保険

のどれかに加入しましょう。

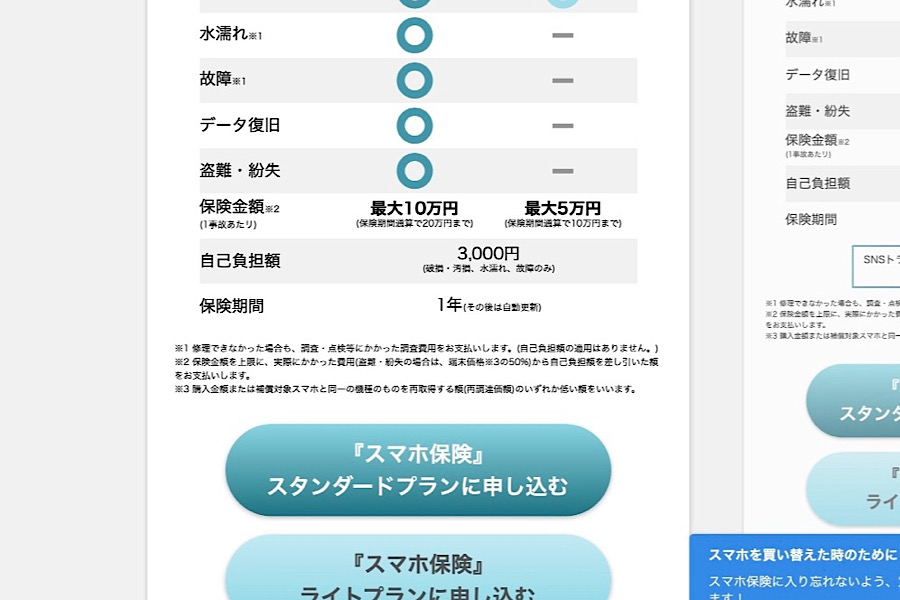

- 料金は月額200円/ 1日約6円のライトと、月額470円/1日約15円のスタンダードの2つのプランから選べる

- 月額200円では「画面割れ」、月額470円では「本体破損」「水漏れ」「紛失」など幅広いトラブルで補償可

- 修理費用保険金として最大5万円(ライト)・最大10万円(スタンダード)まで補償あり

- mysuranceならスマホで後から簡単に登録できる

- 「学生スマホ保険」もありSNSトラブル時、無料で弁護士に相談が可能

コビロボ

コビロボ安いだけではなく、補償もそこそこしっかりしてるスマホ保険だよ!

mysuranceと他社の「月額料金」を比較

mysuranceと他社のスマホ保険の「月額料金」を以下のとおり比較しました。

| 月額料金 比較表 | mysurance | モバイル 保険 | Apple Care+ | docomo au SoftBank |

|---|---|---|---|---|

| 月額料金 | 200円 (ライト) 470円 (スタンダード) | 700円 ※1台あたり 約270円 | 403〜1,136円 | 363円〜1,100円 418〜726円 550〜715円 |

| 修理時 自己負担額 | あり あり | なし | あり | あり あり あり |

| 補償台数 | 1台 1台 | 3台 | 1台 | 1台 1台 1台 |

mysurance保険には月額200円〜プランがあり、他社の保険サービス料金に比べて圧倒的に価格が低いことがわかります。

また、他社保険サービスの上のプランは月/約715円〜1,136円程。

mysuranceならスタンダードプランでも月額470円でやすいですが、修理時に高い自己負担額がかかります。

スマホの修理時に保険会社に支払わないといけない料金のこと。スマホ保険の多くは支払う必要があります

mysuranceと他社の「補償範囲」を比較

mysuranceと他社のスマホ保険の「補償範囲」を以下のとおり比較しました。

| 月額料金 比較表 | mysurance ライトプラン スタンダードプラン | モバ イル 保険 | Apple Care+ | docomo au SoftBank |

|---|---|---|---|---|

| 画面割れ | ○ ○ | ○ | ○ | ○ 3社とも |

| 本体破損 | – ○ | ○ | ○ | ○ 3社とも |

| 水濡れ | – ○ | ○ | ○ | ○ 3社とも |

| 故障 | – ○ | ○ | ○ | ○ 3社とも |

| 修理不能 端末 | – ○ | ○ | × | △ 3社とも |

| 盗難 | – ○ | ○ | ○ | ○ 3社とも |

| 紛失 | – ○ | × | × | ○ 3社とも |

mysuranceはプランに応じて補償範囲が異なります。

プランごと補償範囲

- ライトプラン月額200円「画面割れ」

- スタンダードプラン月額470円「本体破損」「水漏れ」「紛失」

スタンダードプランだと、幅広い保証サービスが受けられますが、ライトプランの補償は画面割れのみになってしまいます。

「値段を安く済ませたい」「最低限、画面割れ時は補償を受けたい」という方はライトプランにしたいと感じるでしょうが、正直あまり意味がないのでおすすめできません。

こびぃ月200円のライトプランだと、本体破損や故障、さらには修理不能端末などに対応していないからね!

mysuranceのメリット

mysuranceのスマホ保険は、事故対応時の満足度は95%以上を獲得しています。

そんなmysuranceのスマホ保険のメリットや利点について紹介していきます。

- とにかく安い

- 学生専用プランあり

- スマホが新品じゃなくても加入できる

- 補償期間の期限なし

メリット①:とにかく安い

ライトプランなら月額200円と破格

mysuranceの魅力は、スマホ保険料金をとにかく安く抑えられること。

- ライトプラン:200円

- スタンダードプラン:470円

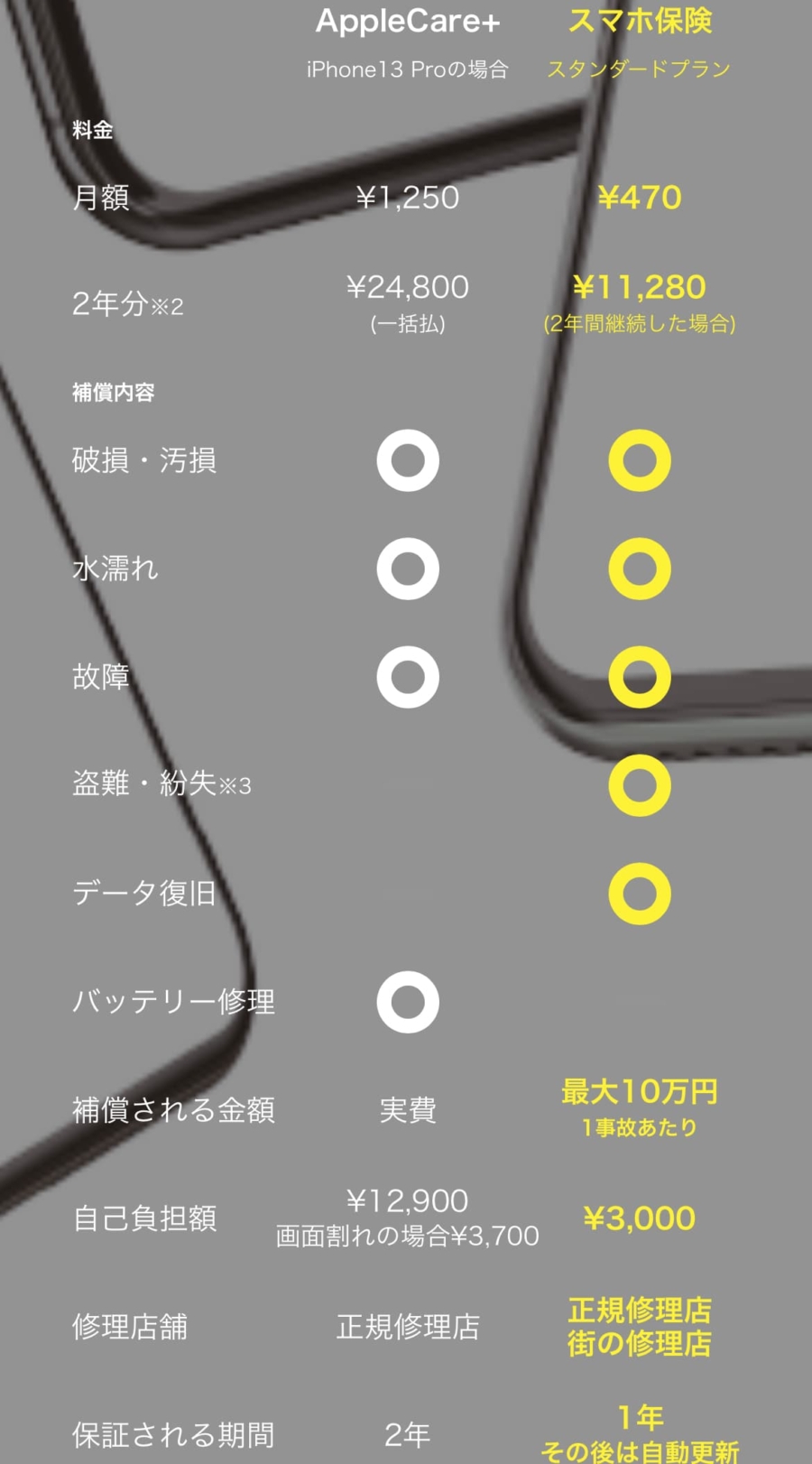

「Apple Care+」に加入したiPhone13pro の場合、月額1,250円かかります。

例えば、「Apple Care+ 」から 「mysurance」に変更すると

- ライト(200円)の場合は、月に1,050円安くなる

- スタンダード(470円)の場合は、月に780円安くなる

上記のとおり月/780円~1,050円の節約になります。

メリット②:学生専用プランあり

「学生スマホ保険」もありSNSトラブル時、無料で弁護士に相談ができる

(※学生プランは小・中・高・大学生・大学院生・専門学生が対象)

学生専用プランは、通常のライト・スタンダードプランと同じ月額料金と補償内容にプラスして、SNSトラブル時に無料で弁護士に相談が受けられます。

こびぃ誹謗中傷に対して弁護士に削除依頼すると5万円〜が相場

mysuranceが行なったアンケートでは、約33%の人が「誹謗中傷」や「詐欺」などのスマホトラブル経験があると回答。

参考記事:学生の安心安全なスマホ生活の実現のためにスマホトラブル法律相談サービスを無料でセットした「学生スマホ保険」を提供開始

このような結果を踏まえ、学生の方に安心してスマホを使えるように「スマホトラブル法律相談」がスタートしました。

SNSでのトラブルが増えている今、万が一の時に弁護士へ無料相談できるサービスがあれば保護者の方も安心ですね。

メリット③:スマホが新品じゃなくても加入できる

mysuranceのスマホ保険なら、中古で購入した格安SIMスマホでも加入できる

例えば

- ブックオフ

- ハードオフ

- ゲオモバイル

- Amazon

- メルカリ

- ヤフオク

などで、中古購入した格安SIMスマホでもOKです。

他社のスマホ保険では新品のスマホでしか加入できない場合が多いので、この点は嬉しいメリットです。

中古スマホで加入するために必要な条件

- 格安SIMを利用していること

- 技適マーク

- 画面割れや故障していない正常なスマホ

メリット④:補償期間の期限なし

mysuranceのスマホ保険は、補償期間の期限がありません

例えば、「Apple Care+ 」だと保証期間が2年と限られています。(Apple Care+の保険は延長可能)

その点、mysuranceのスマホ保険なら保証期間の制限がなく、一度加入すれば制限なくサービスが受けられます。

mysuranceのデメリット

次にmysuranceのデメリットを見ていきます。

- mysuranceの親会社が保険金を渋る損保ジャパン

- 自己負担額が3,000円と高い

- 格安SIMでしか利用できない

- 月額200円のライトプランが安いとはいえ補償範囲が狭い

デメリット①:mysuranceの親会社が保険金を渋る損保ジャパン

mysuranceサービスは故障時に修理費用が落ちない可能性が高い

mysuranceの親会社、損保ジャパンが保険を渋るのはかなり有名ですよね。

こればかりは実際に修理をする状態にならないとわかりませんが、保険金を渋られる可能性が非常に高いです。

やっぱり悪名高い損保ジャパンやな…

— ゆうき (@Dq7BPwzKvulk9Zk) May 14, 2022

少しでも保険金払いたくないのはわかるけど市場価格と全損金額の差に衝撃だわ。

10:0でこちらは全然悪くないのに金額出し渋りすぎて萎える#損保ジャパン

このように損保ジャパンの保険について調べるとかなり不満が多い口コミ・評判をみることができます。

こびぃ月額費用がいくら安くても、いざってときに保険金がもらえないなら意味がないからね。加入する人は安いだけじゃなくその点も良く考えよう。

デメリット②:自己負担額が3,000円と高い

月額料金が安い代わりに万が一の故障・画面割れ時の修理時の自己負担額が高い

mysuranceのスマホ保険は、自己負担額が3,000円と高いので注意が必要です。

月額料金が安いという理由で加入していると、万が一の修理の際に自己負担額が高くて驚いてしまうかもしれません。

自己負担額0円の保険はあるの?

各社スマホ保険を比較してわかったのですが、自己負担額0円はモバイル保険にあります。

デメリット②:格安SIMでしか利用できない

キャリアのSIMを使用している人はmysuranceのスマホ保険に加入できない

mysuranceのスマホ保険は、格安SIMのスマホでしか利用ができません。

docomo・au・SoftBankのキャリアスマホをお使いの方は、残念ながら加入できません。

キャリアスマホを使用している人はどうすべきか

解決策は以下のとおり

- 保険会社の保険(例:モバイル保険

)

) - メーカー保険(例:Apple Care+)

- キャリア会社の保険(例:docomoケータイ補償サービス)

のどれかに加入しましょう。比較して決めたい人は以下の記事を参考にどうぞ。

デメリット③:月額200円のライトプランが安いとはいえ補償範囲が狭い

月額200円で格安のライトプランの補償範囲は「画面割れ」のみ

月額が安いかわりに「水漏れ」や「紛失」時などは保険対象外で補償範囲が狭いのが難点。

保険は故障や事故から守るものなので、画面割れだだと心もとないです。

補償範囲が広い方が安心できるという方で、どうしてもmysuranceがいいなら月額470円のスタンダードプランを選ぶと良いでしょう。

月額470円のスタンダードの補償対象

- 画面割れ

- 本体破損

- 水漏れ

- 故障

- 修理不能端末

- 盗難

- 紛失

ちなみに日割り計算すると、スタンダードプランは1日約15円です。

ライトプラン(1日約6円)とは、1日約9円の差額が生じます。

mysuranceを使ってみた人の口コミ・評判・体験談

どこの会社のスマホ保険に加入するべきか悩んでいる人は、mysuranceの「口コミ・評判・体験談」を参考にすると良いでしょう。

mysuranceのリアルな口コミをネットから集めてみました。ぜひ参考にしてみて下さい。

保険料を渋る損保ジャパンだからmysuranceも信用できない

損保ジャパンだって!?凄いムカつく。人身事故保険料払ってるのに、事故加害者から受けてるのに被害の自分には支払いしてないくせスマホ事業してるって!損保ジャパンと聞いただけで許せん。💢😠

— ゆきたん (@yukitan2011) September 23, 2021

ボクも過去に家財保険や車両保険を損保ジャパンの保険にしていましたが、事故時の対応に呆れて保険を変更した過去があるので、このツイートの気持ちすごくわかります。

mysuranceが同じ対応をするかは定かではないですが、親会社が同じなので…たぶんそういうことです。

こびぃなにかあった時の保険が、なにかあったときに守ってくれないと残念な気持ちでいっぱいになるよ!

mysuranceは旅行キャンセル時の保険などもある

この会社

— Shinonome (@Shinonome517) February 21, 2022

なかなか面白い保険を取り扱ってるな

Travelキャンセル保険とかは家族旅行とかにつけたいかもしれん

痒いところに手が届く保険だなこれ pic.twitter.com/jjkprYwu3j

一応イベント中止による旅行のキャンセル料を30%は補償してくれる保険はあるんだけど多分損害率が高すぎるから30%補償が限度なんだろうなぁと…

— ぴろぴろ (@piropiro4) April 16, 2022

あとあくまでフライトとかツアーの「キャンセル料」が対象なのよね🙄

Travelキャンセル保険|損保ジャパン100%子会社 https://t.co/RnUi21GpvL https://t.co/j2pV3d1Hv9

mysuranceではスマホ保険以外にも、「Travelキャンセル保険」や「修学旅行キャンセル保険」などのサービスがあります。

「Travelキャンセル保険」や「修学旅行キャンセル保険」は、急な体調不良で旅行がキャンセルとなった場合、キャンセル料金を補償してくれます。(全額ではない)

ただし、補償金額はプランによって異なりますので、公式サイトで確認してみて下さい。

バッテリー交換は補償対象外

iPhoneにAppleCare+付けた😇価格だけなら学生スマホ保険の方が安いんだけれど、バッテリー交換と手厚い対応考えるとAppleCareが良いかなーと。LINEほけんの自転車ライフ安心保険+にも入ってる。コケても安心*\(^o^)/* pic.twitter.com/wFEwNICCvY

— ゆきの❄️⸜( * ॑꒳ ॑*)⸝🔥 (@yukinogame2) December 7, 2021

スマホ保険に入った。マイシュアランスの保険にヤマトから(ΦωΦ)

— のほ (@269nohoh) March 14, 2021

バッテリー交換サービスはついてないけど、故障水濡れも含めて470円/月。500円以下なのはありがたい。

キャンペーンは明日まで〜。https://t.co/wha0aLowRu pic.twitter.com/jBDhpy84Q4

スマホを長期間使用していると、バッテリーがヘタってしまいます。残念ながら、mysuranceのスマホ保険はバッテリー交換が保証対象外です。

バッテリー交換を無償でしたいからと「他のスマホ保険」を選ぶという声もありました。

ただ、ボク個人の意見としては、バッテリーは自分でキットを買って簡単に格安交換できたり、修理屋さんに安く交換してもらえるのでそんなに重要ではないです

保険料が安く抑えられて嬉しい(支払い方法はクレジットカードのみ)

iPhoneの画面割れにはMysuranceの月額200円のスマホ保険がいいと思う。ちゃんと補償してくれました。画面割れだけならApple Care+に入るより断然安い。スマホはベゼルレスで画面が割れやすくなったからなぁ。

— はぐれ遊民 (@i_wan_ya) September 11, 2020

他社のスマホ保険サービスに比べて保険料が安く抑えられるmysurance。

「Apple Care+ 」に入るより、断然安いという声・口コミ・評判もありました。

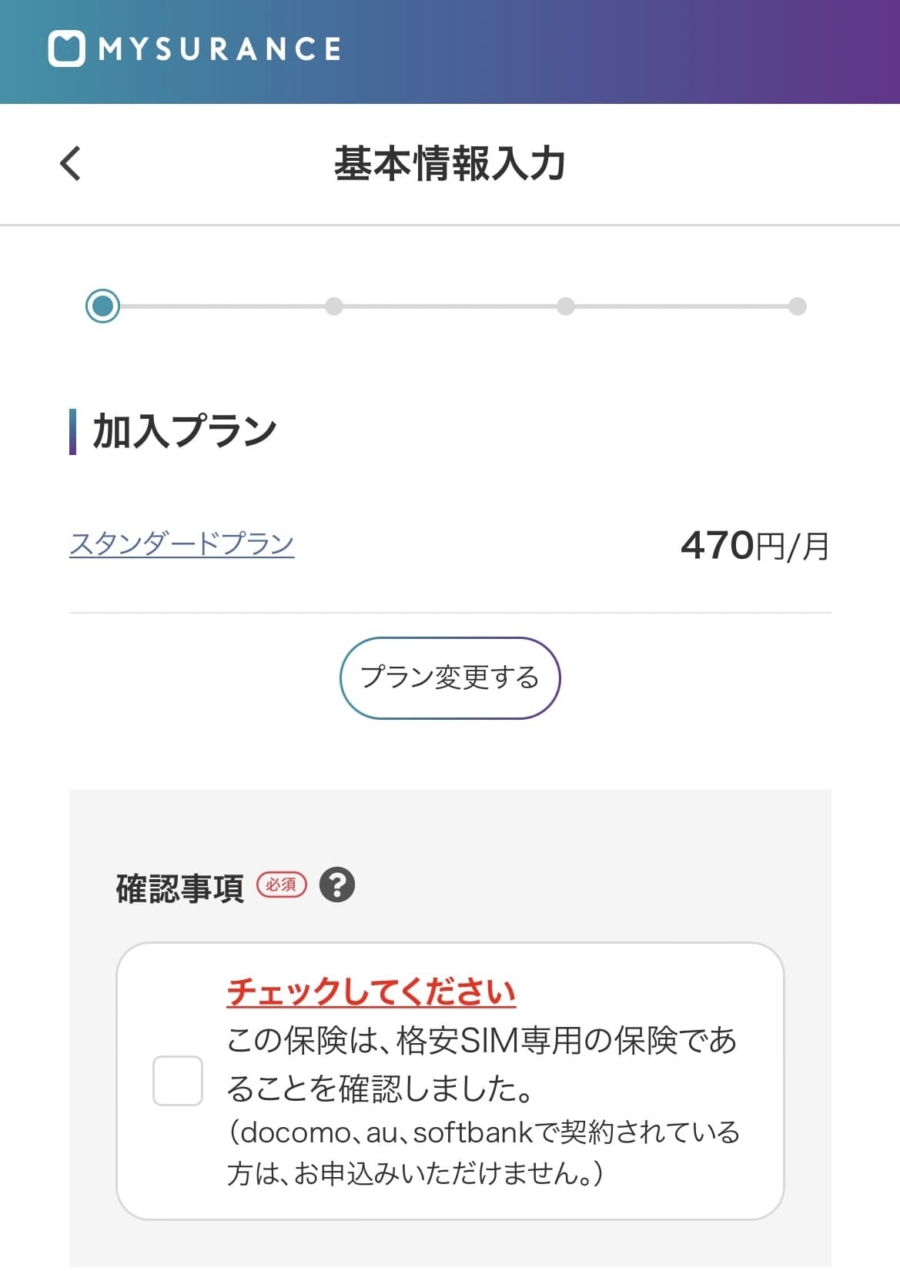

mysuranceの申込方法

mysuranceのスマホ保険は、インターネットから簡単に申し込むことが出来ます。

mysuranceへの申し込み手順を追って説明します。

まずは、mysurance の公式ホームページにアクセスします。

パソコンなら、トップページ中央部分にある「スマホ保険の申し込み」ボタンを、入りたいプランに合わせてクリックします。

スマホなら、トップページ中央部分にある「スマホ保険の申し込み」ボタンを、入りたいプランに合わせてタップします。

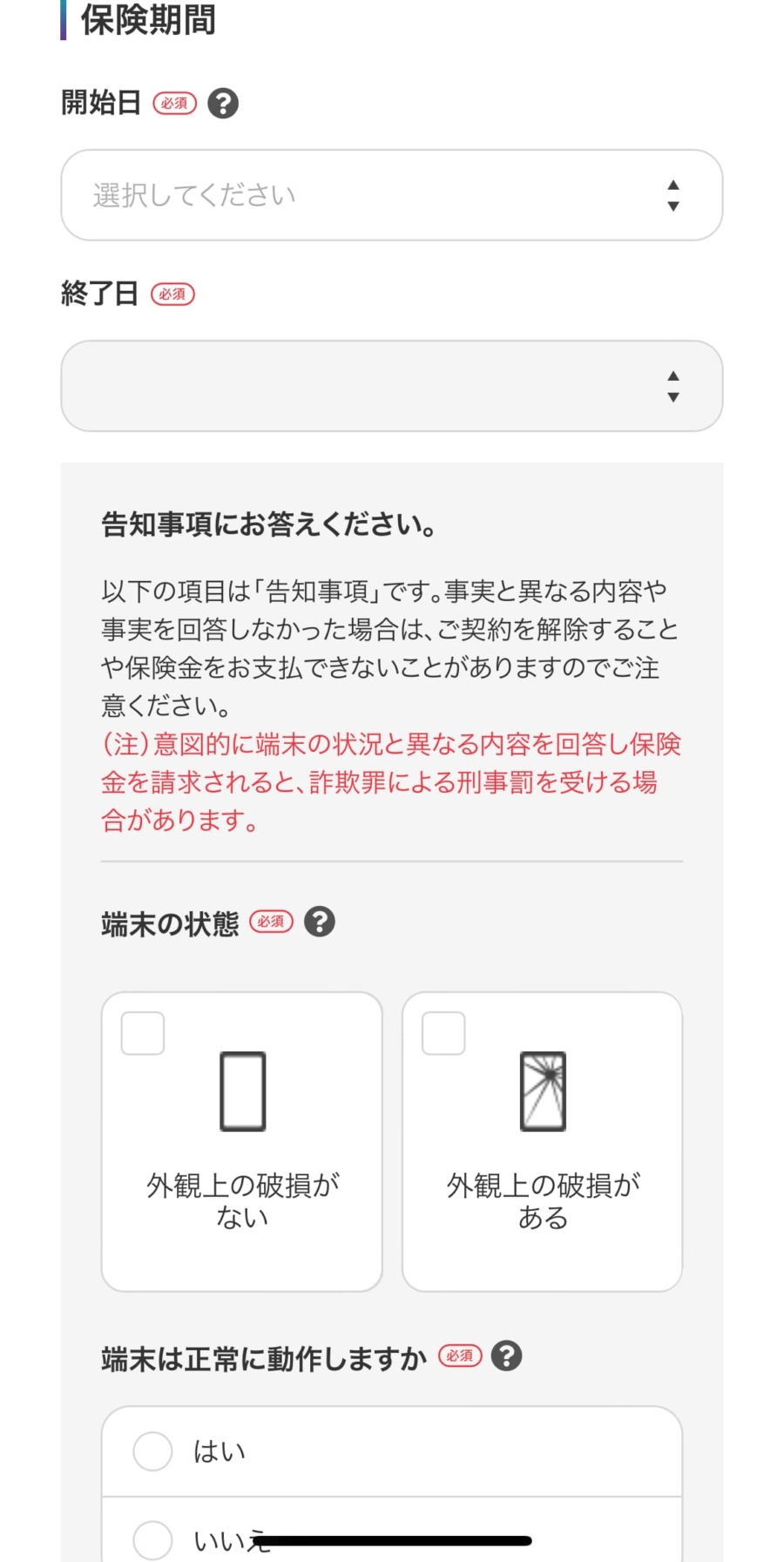

IMEIは、iPhoneの「設定」→「一般」→「情報」から確認できます。

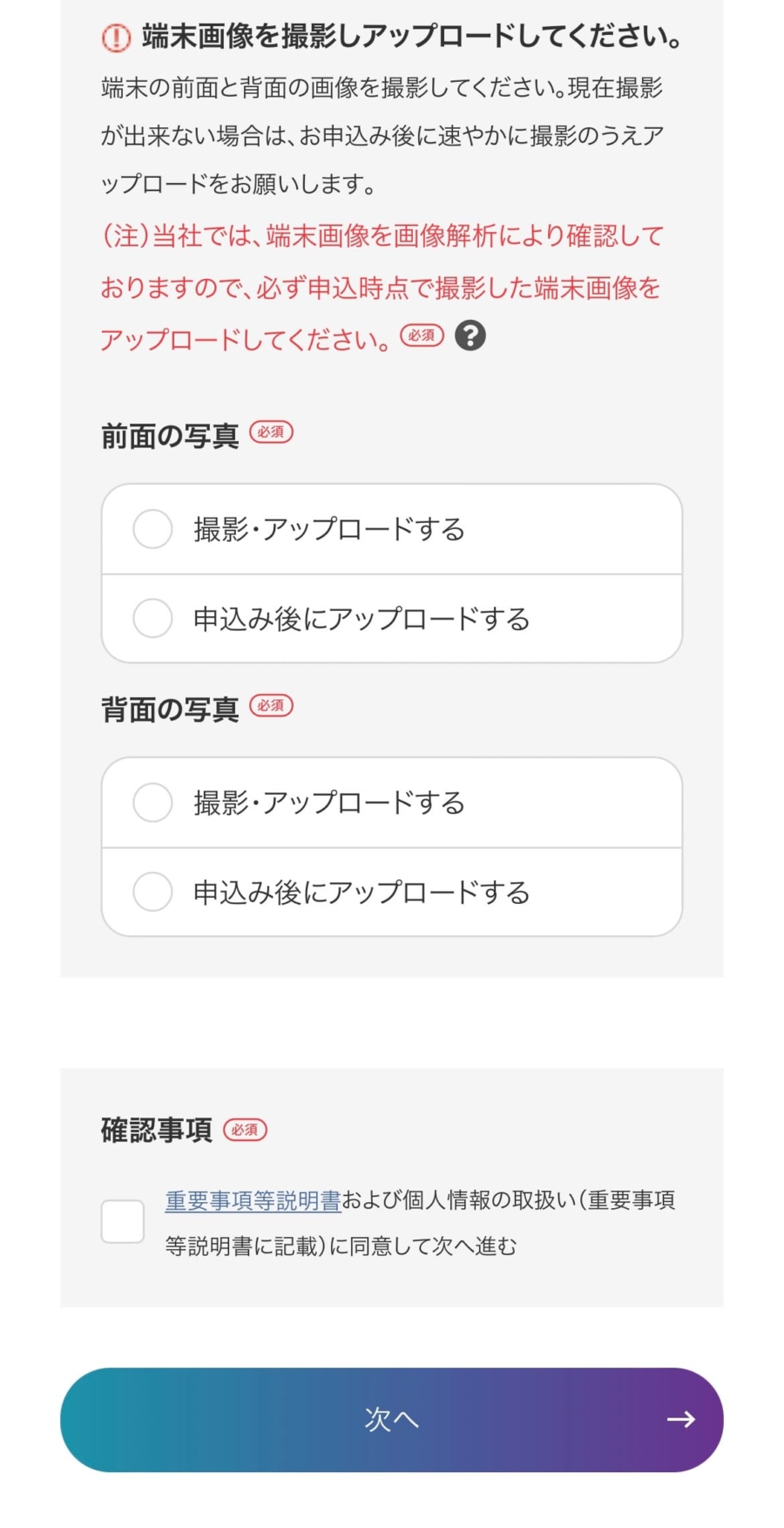

端末の状態や、端末の前面・背面の画像も必要になります。申し込み後に画像をアップロードする方法も選択できます。

mysuranceのスマホ保険を、申し込む方(被保険者)の基本情報を入力します。

SMSに6桁の確認コードが届くので、そちらを入力します。

支払い方法はクレジットカードのみとなります。

修理時に自己負担額が0円のスマホ保険が人気

mysuranceはプランが月額料金が200円・470円と選べ、さらに安いです。

ですが、修理時に自己負担額が発生すると、結果的に支払いが増えるので注意が必要です。

ここまで読んでもしmysuranceのスマホ保険に対して

- mysuranceの自己負担額3,000円が高いと感じる

- 悪い口コミどおり、もし故障したとき補償が効かないかもしれないリスクは嫌だ

このような方には、スマホ保険のシェアNo.1のモバイル保険がおすすめです。

「モバイル保険」なら月額700円で、最大3台まで補償。

しかも、自己負担額が0円なので、もしスマホが壊れて修理しても1円も支払わなくて大丈夫です。(mysuranceは最低3,000円の自己負担額必要)

総合的にみて、モバイル保険の方がリスクを回避できる仕組みになっていますので、月額費が安い部分だけをみるのではなく、補償時の対応や補償範囲と月額費のバランスをみて決めると良いでしょう。

「モバイル保険」の詳細が知りたい方はこちらへどうぞ↓

mysuranceの評判・口コミ情報!メリット・デメリット・補償範囲【まとめ】

最後に本記事で紹介したmysuranceのスマホ保険についてまとめます。

- 料金は月額200円/ 1日約6円のライトと、月額470円/1日約15円のスタンダードの2つのプランから選べます

- 月額200円では「画面割れ」、月額470円では「本体破損」「水漏れ」「紛失」など幅広いトラブルで補償が受けられます

- 修理費用保険金として最大5万円(ライト)・最大10万円(スタンダード)まで補償あり

- mysuranceならスマホで後から簡単に登録できます

- 「学生スマホ保険」もありSNSトラブル時、無料で弁護士に相談が可能

定番スマホ保険の「Apple Care+」・「モバイル保険」と比較しても、月額料金が抑えられる「mysurance」のスマホ保険。

スタンダードプランなら補償も幅広く、月額470円で安心して加入できます。

ただし、事故時の補償範囲の狭さと親会社のあまり良くない口コミ、事故時のことを考えるとはっきり言ってmysuranceはオススメはできません。

それでも安さを重視したい人はmysuranceをチェックしてみてくださいね。

スマホ保険で業界シェア率と人気No.1のスマホ保険「モバイル保険」については以下から確認できます。

スマホ保険をまとめて比較したい方はこちらから↓

この記事を書いた人

関連記事

-

【実体験】Apple WatchにApple Careは必要か?実はいらない3つの理由をわかりやすく解説

【実体験】Apple WatchにApple Careは必要か?実はいらない3つの理由をわかりやすく解説 -

【実体験】iPadにApple Care+ for iPadは必要?不要でいらないのかわかりやすく解説

【実体験】iPadにApple Care+ for iPadは必要?不要でいらないのかわかりやすく解説 -

【体験談ブログ】スマホに保険はいらない?入るべき?本当に必要なのか徹底解説

【体験談ブログ】スマホに保険はいらない?入るべき?本当に必要なのか徹底解説 -

【体験談】iPhoneに保険は必要か?入るべき理由とベストな保険|損する場合と得する場合も解説

【体験談】iPhoneに保険は必要か?入るべき理由とベストな保険|損する場合と得する場合も解説 -

【どっちがいい?】モバイル保険とスマホの保険証わかりやすく7項目を徹底比較

【どっちがいい?】モバイル保険とスマホの保険証わかりやすく7項目を徹底比較 -

3分でわかる!モバイル保険とmysuranceはどっちがいいの?どこよりもわかりやすく比較!

3分でわかる!モバイル保険とmysuranceはどっちがいいの?どこよりもわかりやすく比較! -

【簡単にわかる】モバイル保険の解約方法や違約金(ペナルティ)について解説

【簡単にわかる】モバイル保険の解約方法や違約金(ペナルティ)について解説 -

2024年|スマホ保険おすすめ6社比較ランキング!料金・保証内容を徹底比較